Dövlət Vergi Xidmətinin məlumatına görə, 2026-cı ilin may ayına qədər Azərbaycanda aktiv vergi ödəyicilərinin sayı 877 mini, aktiv ƏDV ödəyicilərinin sayı isə 60 mini keçib. Əvvəlki illə müqayisədə bu göstəricilər müvafiq olaraq 7.4% və 10.3% artım deməkdir. Rəqabət hüququ baxımından isə bu rəqəmlər arxasında daha dərin bir tendensiya gizlənir.

Kölgə İqtisadiyyatı Nədir?

Öncəliklə kölgə iqtisadiyyatına anlayış verək. Kölgə iqtisadiyyatı – dövlət uçotundan, vergi və rüsumlardan gizlədilən, lakin real gəlir gətirən iqtisadi fəaliyyətlərin məcmusudur. Bura gəlirlərin bəyan edilməməsi, dövriyyənin gizlədilməsi, qeyri-rəsmi məşğulluq və sənədsiz əməliyyatlar daxildir. Bir sözlə, bu, dövlətin nəzarətindən kənarda olan, lakin real bazarda aktiv olan bir “paralel bazar”dır.

Kölgə İqtisadiyyatı və Rəqabət: Ədalətsiz Oyunun Qaydaları

Rəqabət hüququnun əsas fəlsəfəsi müvafiq bazarda fəaliyyət göstərən təsərrüfat subyektləri üçün “oyun qaydaları”nı bərabərləşdirməkdir. Kölgə iqtisadiyyatı isə bu fəlsəfənin ən böyük düşmənidir. Çünki rəqabət müvafiq bazarda baş verir, müvafiq bazarın isə sərhədlərini və iştirakçılarını müəyyən etmək mümkün olmalıdır. Kölgə iqtisadiyyatında isə bazarlar dövlət nəzarətindən kənardadır. Bu səbəbdən kölgə iqtisadiyyatı rəqabət orqanının tənzimləmə mexanizmlərini istifadə etməsinin qarşısını alır.

“Kölgə”də fəaliyyət göstərən subyektlər bazarda süni üstünlüklər əldə edərək rəqabət mühitinə ziyanları vururlar:

- Süni qiymət üstünlüyü: ƏDV və digər vergiləri ödəməyən sahibkar xərclərini kəskin şəkildə azaldır. Nəticədə o, bazara daha ucuz məhsul çıxarır və qanuni işləyən, vergisini dürüst ödəyən rəqibi qarşısında haqsız üstünlük qazanır.

- İnnovasiyanın ləngiməsi: Qanuni fəaliyyət göstərən subyeklər haqsız rəqabətə tab gətirmək üçün çox vaxt öz mənfəətlərindən keçməyə məcbur olurlar. Bu da onların yeni texnologiyalara, xidmət keyfiyyətinin artırılmasına və işçilərin inkişafına ayıracağı büdcənin azalmasına səbəb olur.

- İnhisarçılıq riskləri: Vergidən yayınma hesabına bazar payını artıran və qeyri-qanuni kapital toplayan subyektlər zamanla bazarda hökmran mövqeyə yüksələ bilərlər. Onlar bu mövqedən istifadə edərək müvafiq bazarda rəqabəti məhdudlaşdıra bilərlər.

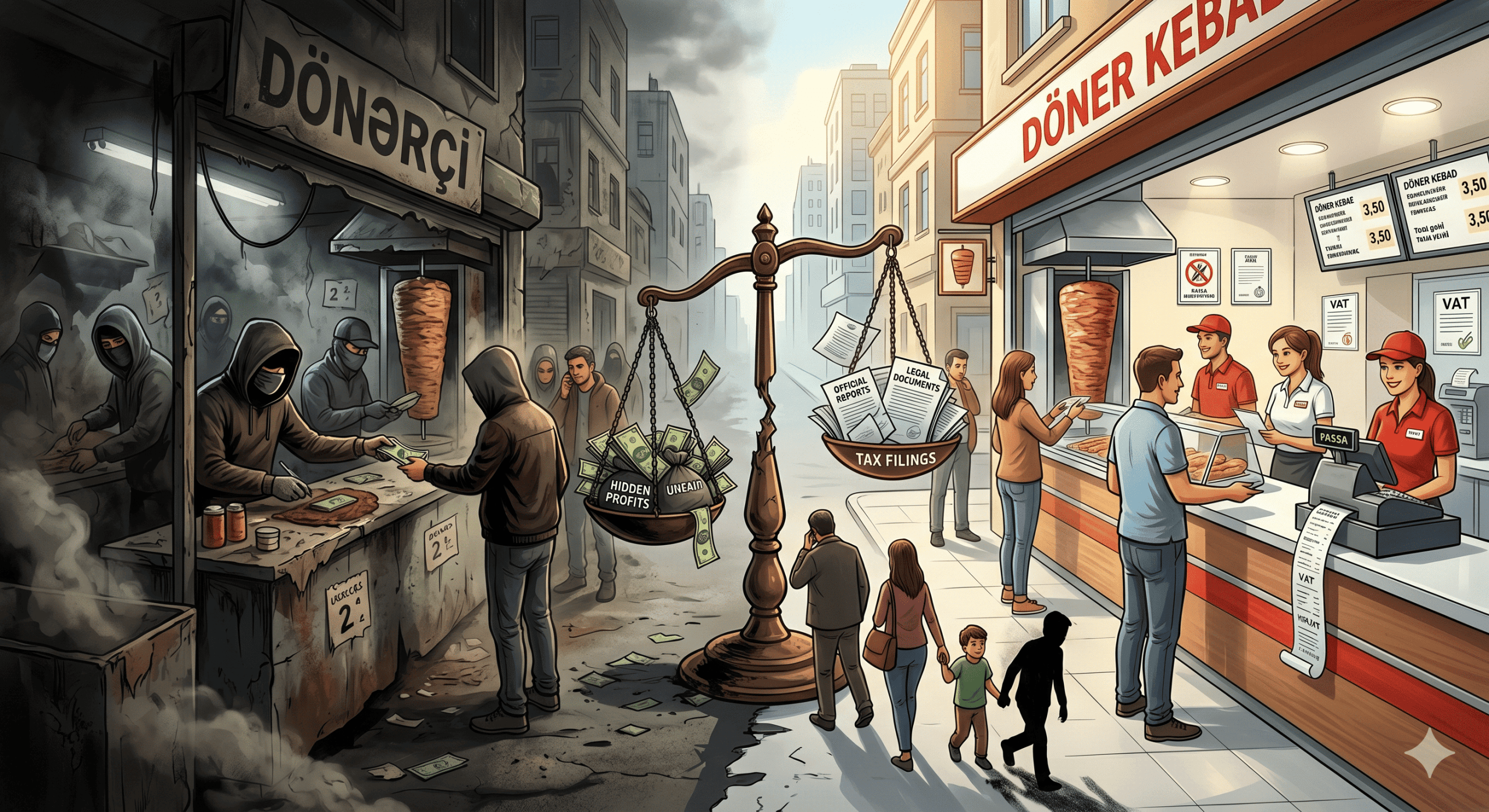

Təsəvvür edək ki, eyni küçədə iki dönərçi fəaliyyət göstərir. Biri işçilərlə rəsmi əmək müqaviləsi imzalayır və vergi ödəyir. Digəri isə əmək müqaviləsi bağlamadan işçiləri əmək fəaliyyətinə cəlb edir və vergidən yayınır. İkinci dönərçi məhsulunu daha ucuz qiymətə sataraq daha çox müştəri cəlb edəcək və daha çox mənfəət əldə edəcəkdir. Lakin bu idarəetmənin yox, qanun pozuntusunun nəticəsidir. Beləliklə, qanunauyğun fəaliyyət göstərən sahibkar tamamilə ədalətsiz bir şəraitdə rəqabət aparmağa məcbur qalacaq və haqsız yerə mənfəət itirəcəkdir.

Rəqəmlər Bizə Nə Deyir?

1 may 2026-cı il tarixinə aktiv təsərrüfat subyektlərinin sayının 240.528-ə çatması (7.8% artım) və aktiv ƏDV ödəyicilərinin sayındakı ikirəqəmli artım onu göstərir ki, bazarda “kölgədən işığa” doğru kütləvi keçid var. Bu proses bilavasitə rəqabət mühitinin sağlamlaşmasına xidmət edir.

Daha çox subyektin rəsmi fəaliyyət göstərməsi və vergi ödəyicisinə çevrilməsi o deməkdir ki, bazarda vergidən yayınaraq qiymət manipulyasiyası edənlərin manevr imkanları məhdudlaşır. Rəqabət artıq “kim vergidən daha yaxşı yayına bilir?” sualı üzərində deyil, “kim daha keyfiyyətli məhsul və xidmət təklif edir?” prinsipi üzərində qurulmağa başlayır.

Nəticə

Rəqabət hüququ o halda tam effektiv olur ki, bazarın bütün iştirakçıları eyni qanuni öhdəlikləri daşısın. Azərbaycanda vergi ödəyicilərinin sayının davamlı olaraq artması kölgə iqtisadiyyatının miqyasını kiçildir. Bu tendensiya:

- uzunmüddətli perspektivdə haqlı rəqabəti təşviq edəcək;

- qanunauyğun fəaliyyət göstərən subyektləri qoruyacaq;

- daha keyfiyyətli bazara çıxış əldə edən istehlakçıların rifahına xidmət edəcəkdir.